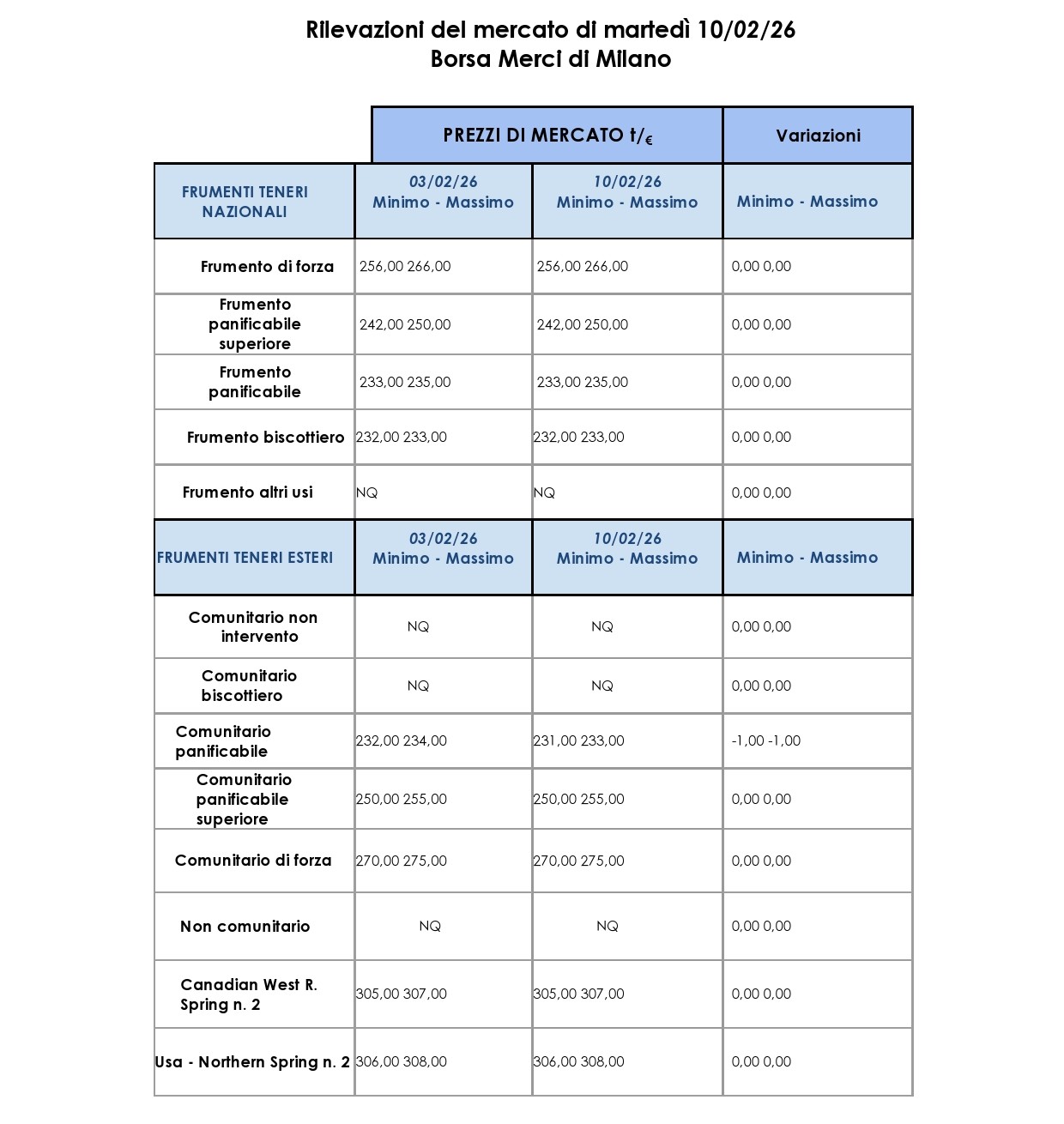

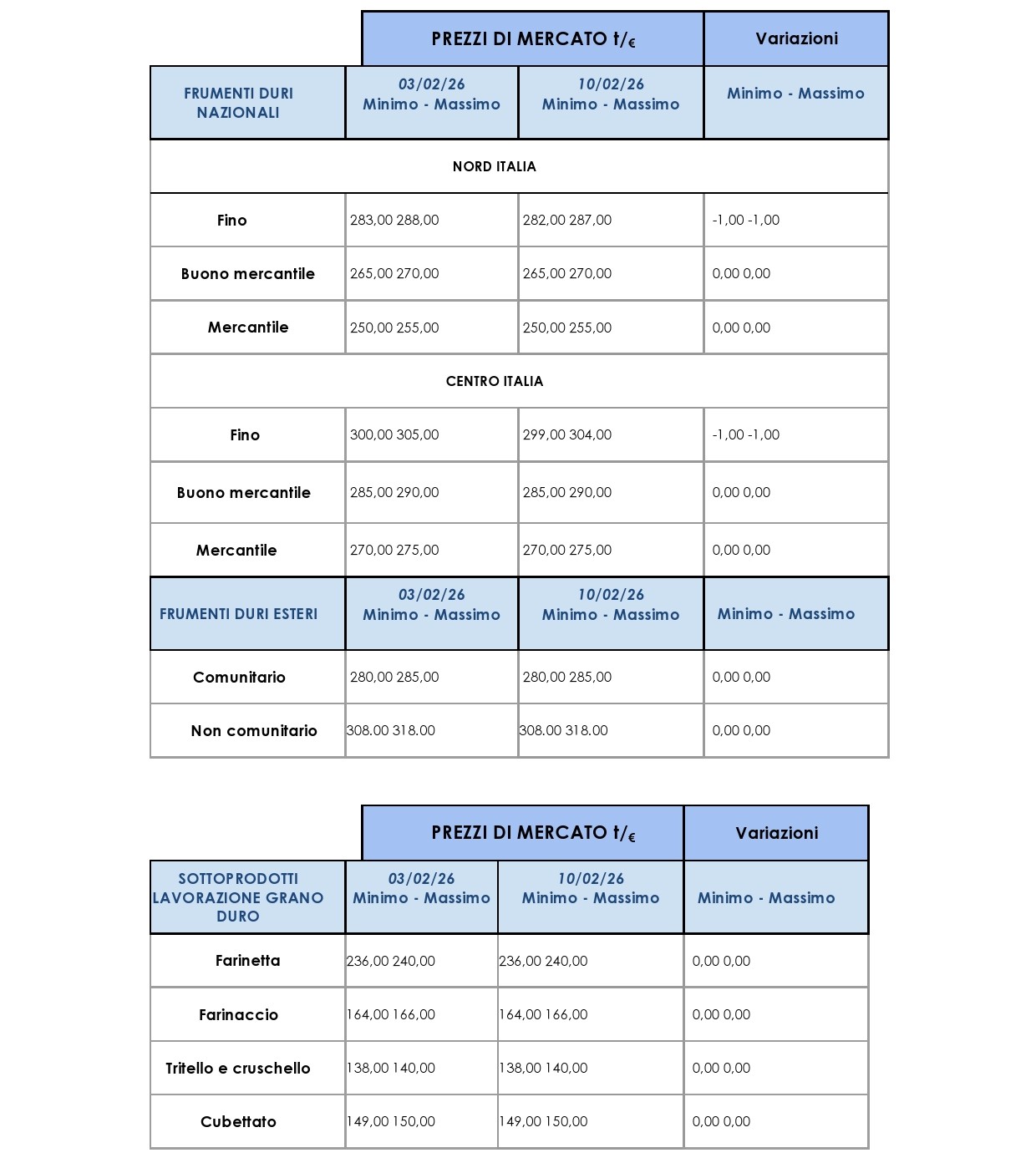

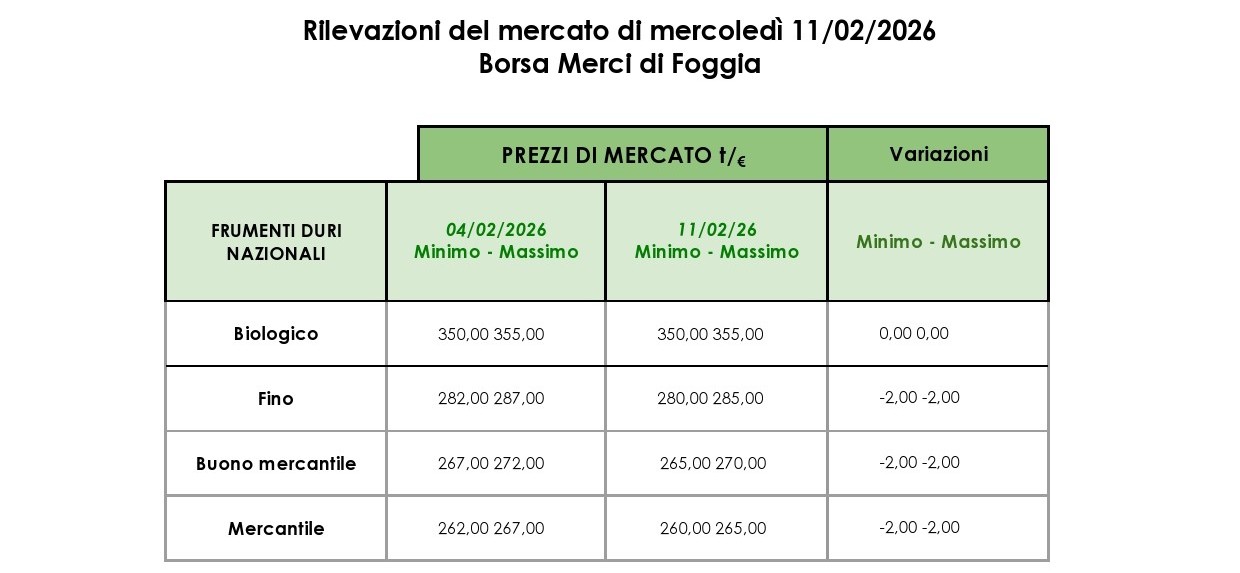

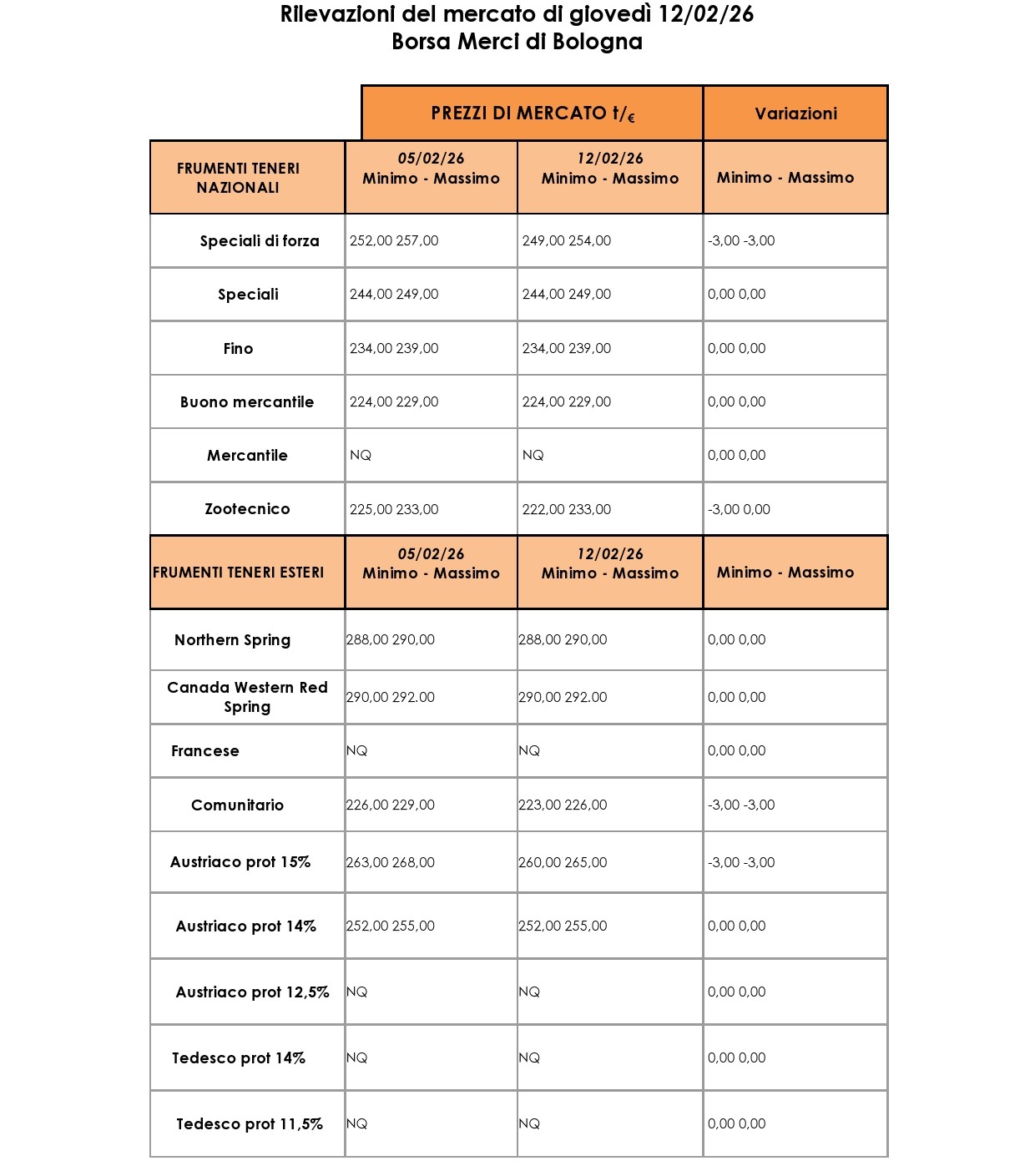

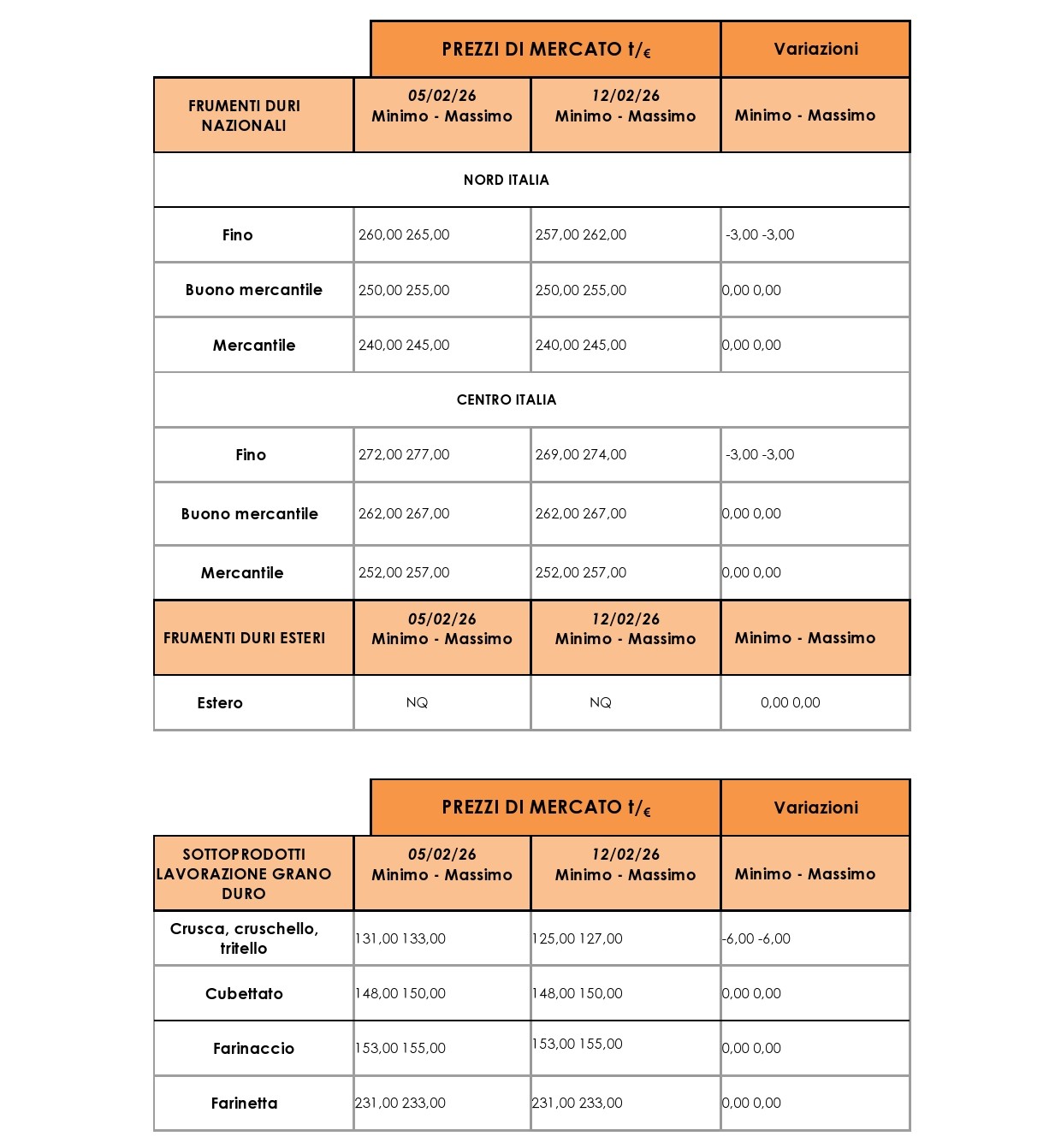

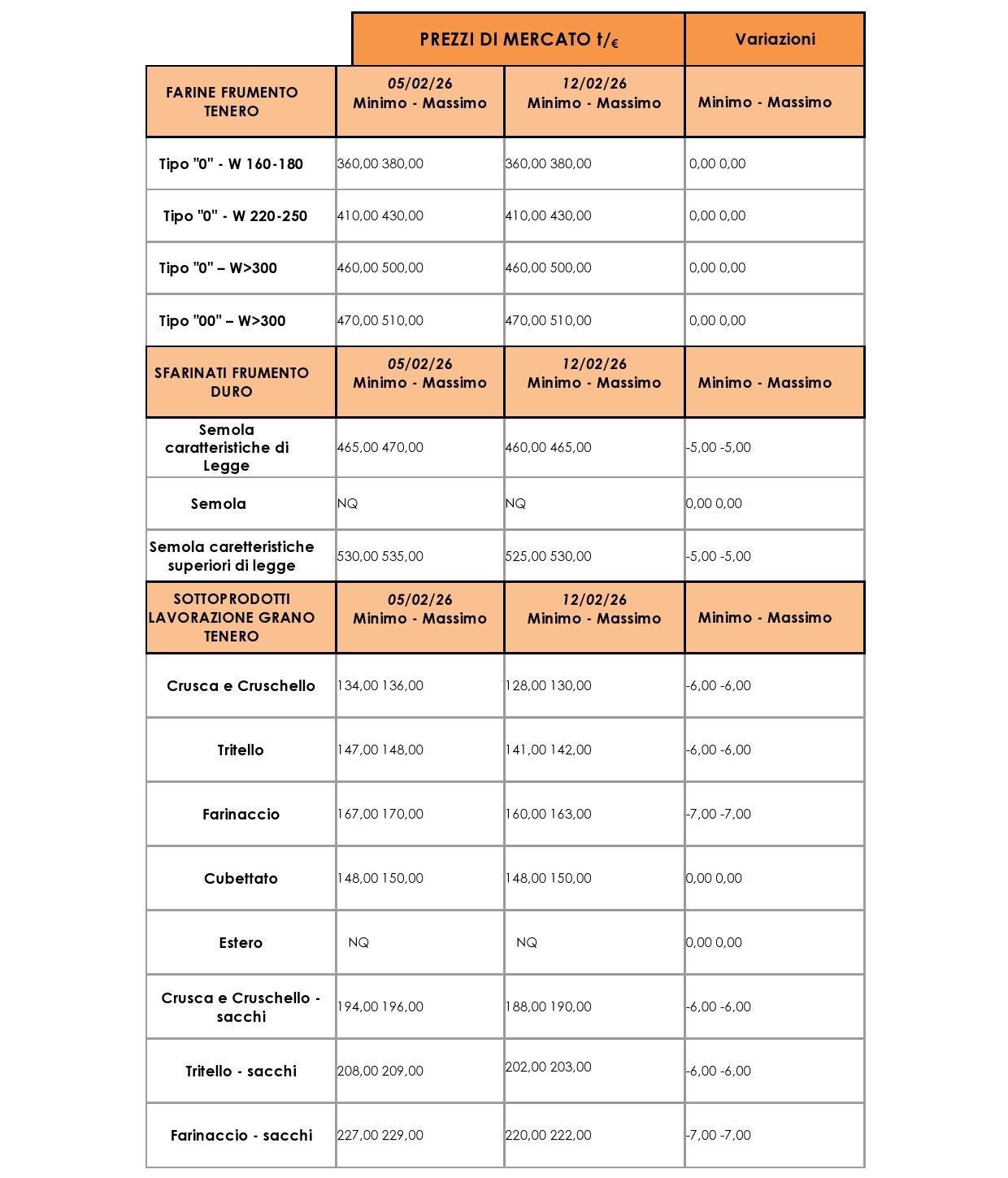

Il mercato cerealicolo italiano mostra segnali di debolezza nelle ultime rilevazioni, come avvenuto la scorsa settimana (LEGGI). Sul fronte del grano tenero, Milano mantiene quotazioni stabili mentre Bologna registra una flessione contenuta. Per il grano duro, Foggia segna ribassi generalizzati di 2 €/t su tutte le tipologie, mentre Milano e Bologna evidenziano cali rispettivamente di 1 €/t e 3 €/t limitatamente al Fino. La flessione dei listini riflette la persistente cautela degli acquirenti, che continuano a limitare gli acquisti di prodotto nazionale. Questo atteggiamento attendista si traduce in una sofferenza prolungata dei prezzi, con ribassi che, seppur moderati, risultano costanti e penalizzano gli operatori della filiera.

GRANO DURO: PRESSIONE RIBASSISTA TRA INCERTEZZE INTERNAZIONALI E ATTENDISMO DEGLI ACQUIRENTI

Il comparto del grano duro attraversa una fase di debolezza prolungata, caratterizzata da quotazioni in discesa sia sul mercato nazionale che su quello internazionale. Le contrattazioni proseguono sulle principali piazze italiane, ma l’atmosfera degli scambi resta cauta e poco dinamica. L’incertezza che permea sia il fronte della domanda che quello dell’offerta globale spinge gli operatori a mantenere un profilo attendista, evitando posizioni troppo esposte. Le dinamiche valutarie giocano un ruolo determinante nel raffreddamento del mercato. Il dollaro statunitense manifesta una rinnovata fragilità che si riflette direttamente sulle quotazioni dei cereali provenienti d’oltreoceano. Una volta convertiti in euro e calcolati “arrivo porto”, i prezzi delle origini nordamericane risultano più competitivi, alimentando ulteriormente la pressione al ribasso sui listini nazionali. L’ampia disponibilità dichiarata a livello mondiale contribuisce a contenere le aspettative di ripresa.

Dal Canada giungono segnali contrastanti: lievi incrementi in euro, quasi impercettibili, derivano dall’aumento dei prezzi all’ingrosso e soprattutto dall’impennata dei costi logistici interni. Sul fronte operativo, Toronto registra una flessione, Vancouver invece mostra un rialzo contenuto, spinto dall’aumento congiunto di trasporti interni e valori all’esportazione. Negli Stati Uniti, il Northern Durum in partenza dal Golfo del Texas perde 2 €/t, fermandosi a 252 €/t, penalizzato dalla debolezza del dollaro. Identico livello si riscontra per le partenze dai Grandi Laghi. Chicago evidenzia un modesto rialzo del Future Durum (+0,51%), mentre l’indice europeo Sitagri segna un calo dello 0,79% nella settimana dell’11 febbraio.

GRANO TENERO: DISPONIBILITÀ GLOBALI E PRESSIONE COMPETITIVA FRENANO I LISTINI

I futures del frumento tenero si mantengono prossimi al picco trimestrale toccato il 12 febbraio, mentre le aspettative di maggiore disponibilità smorzano lo slancio rialzista iniziale. L’ottimismo legato alle preoccupazioni climatiche e alle prospettive export si è affievolito di fronte all’emergere di una disponibilità globale più consistente del previsto. La decisione indiana di riaprire le esportazioni, unitamente al raccolto record argentino e ai ritmi sostenuti delle spedizioni, ha immesso nuova offerta in un mercato già ben rifornito. Parallelamente, le giacenze mondiali rimangono confortevoli rispetto agli standard recenti. Le gelate di inizio febbraio hanno provocato danni limitati alle colture invernali americane.

Sul mercato italiano, Bologna continua a registrare segnali di fragilità per i grani di forza, mentre Milano mantiene un quadro sostanzialmente stabile. L’offerta di frumenti ad alto contenuto proteico risulta adeguata ma risente della competizione delle provenienze comunitarie ed extra-UE. Per contro, la disponibilità di grani panificabili nazionali di tipo misto si riduce, elemento che sostiene le quotazioni nonostante la pressione dei sostituti europei.

Luca Merlini, mediatore lombardo, analizza questo contesto dicendo: «La situazione purtroppo non presenta cambiamenti sostanziali rispetto alle settimane precedenti. Il mercato si è notevolmente appiattito, con scambi di prodotto ridotti al minimo. I prezzi hanno ceduto terreno proprio a causa della domanda contenuta. Gli acquirenti dispongono di scorte soddisfacenti e hanno già coperto gran parte delle loro necessità, quindi si mostrano attendisti e intervengono sul mercato esclusivamente quando le condizioni di prezzo risultano particolarmente vantaggiose. Questa dinamica crea una situazione difficile per chi deve vendere.

Sul fronte produttivo, le semine della nuova stagione stanno procedendo regolarmente. C’è la speranza che il raccolto in arrivo possa esprimere buoni livelli qualitativi, in grado finalmente di ricompensare gli sforzi degli agricoltori. Dopo un periodo prolungato di quotazioni deboli e margini compressi, la filiera ha bisogno di un’inversione di tendenza. Serve che la qualità del prodotto consenta di valorizzare meglio l’offerta nazionale sui mercati. Solo così potremo uscire da questa fase, che sta penalizzando l’intera filiera cerealicola.»