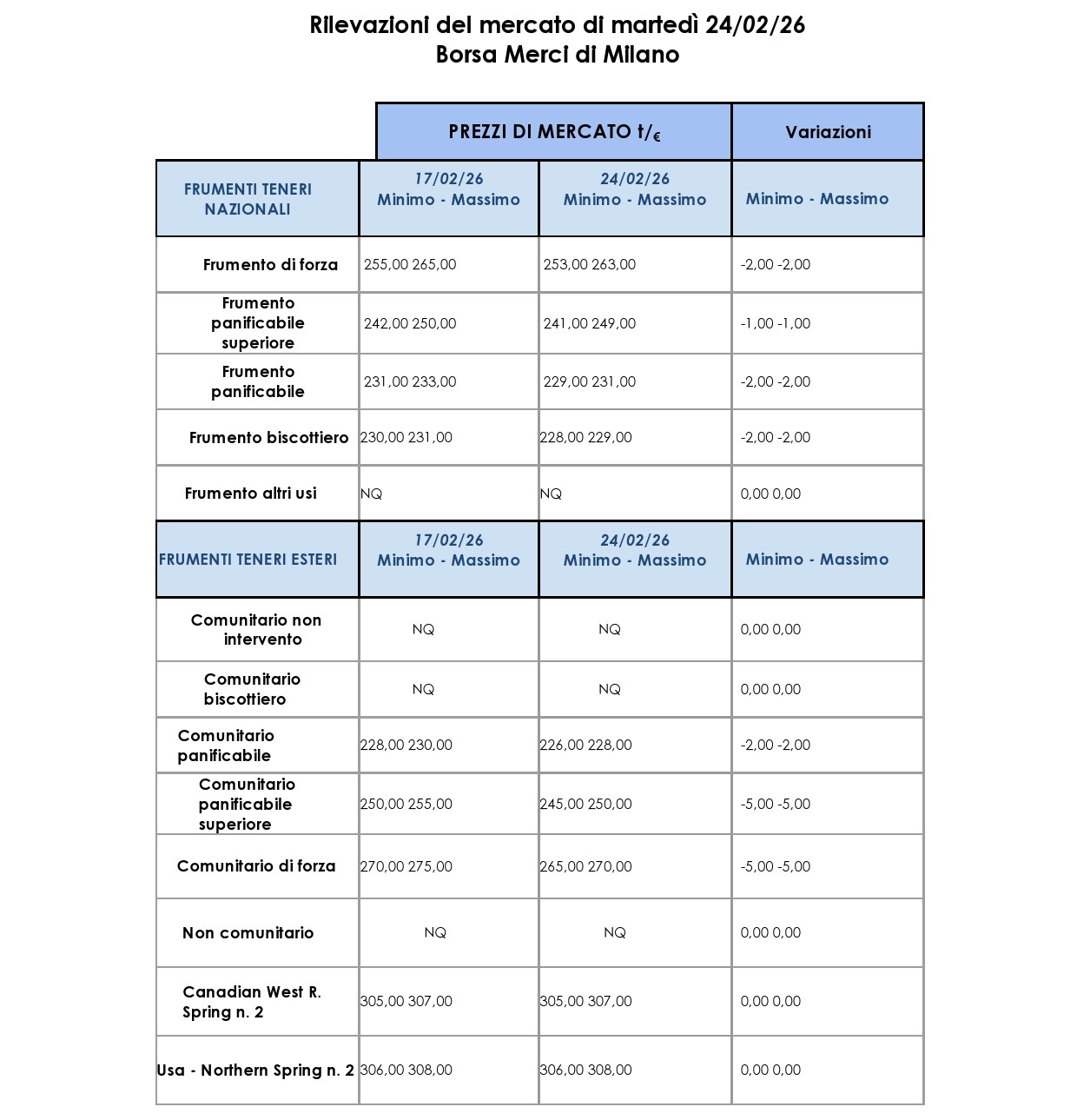

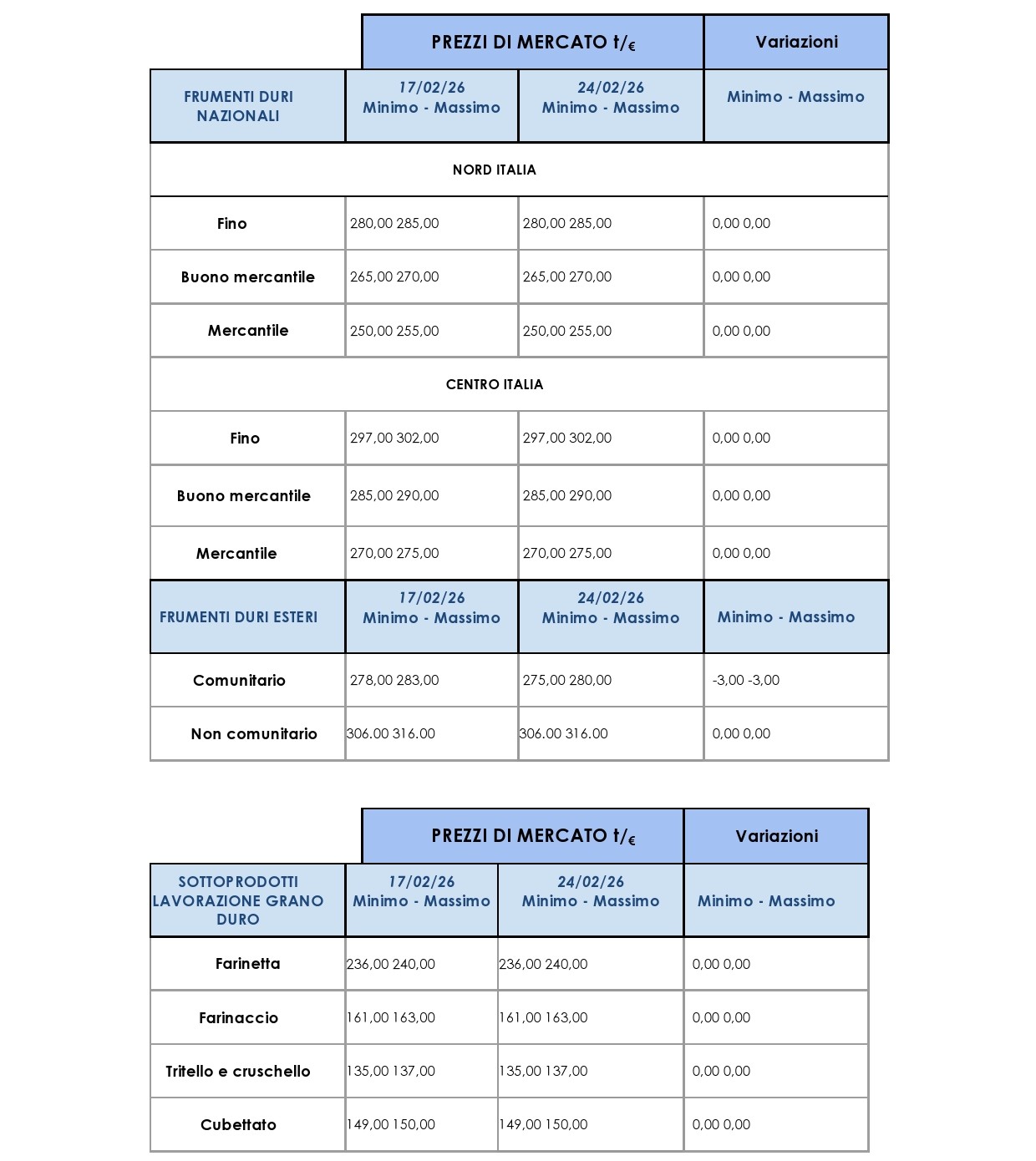

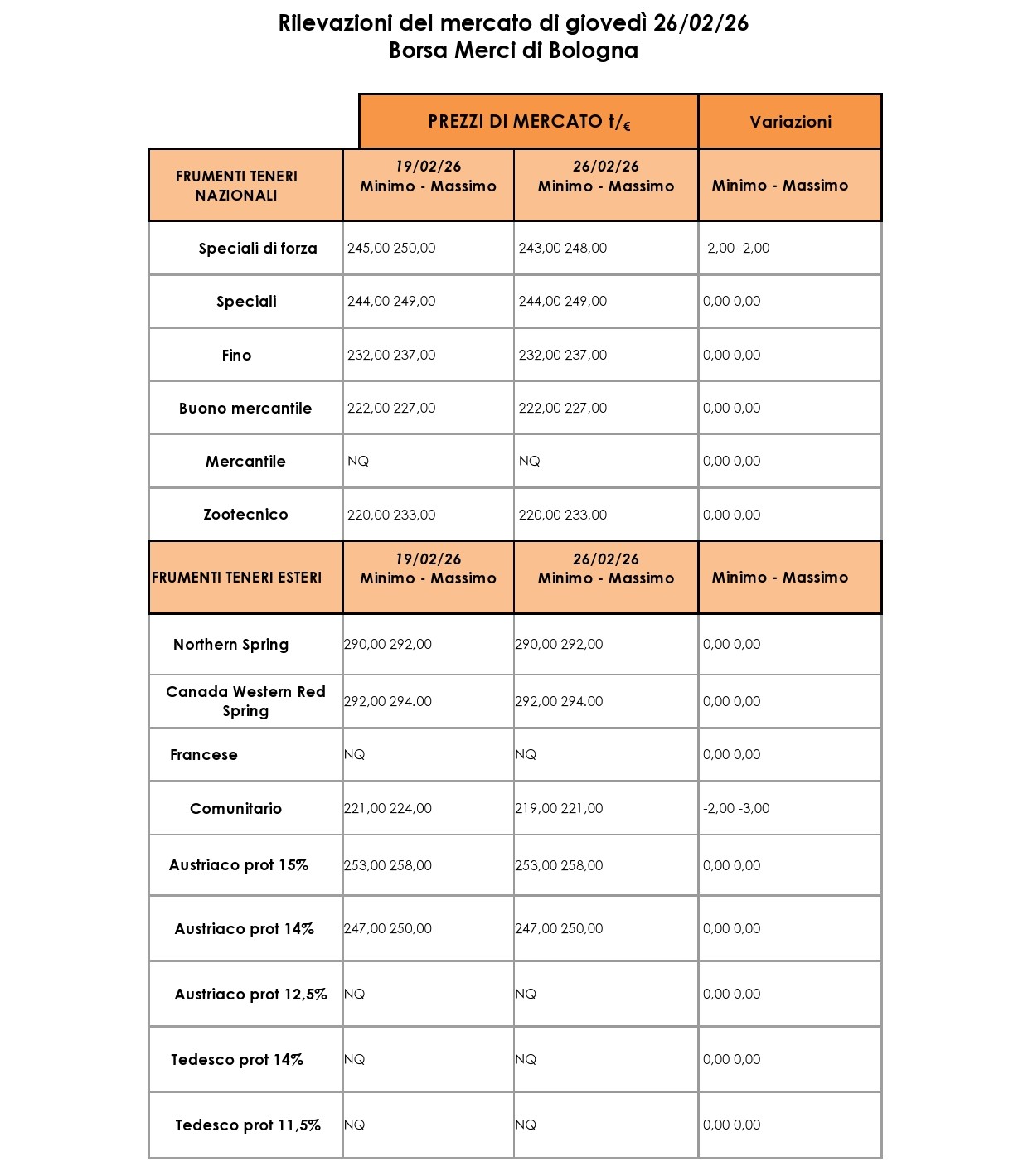

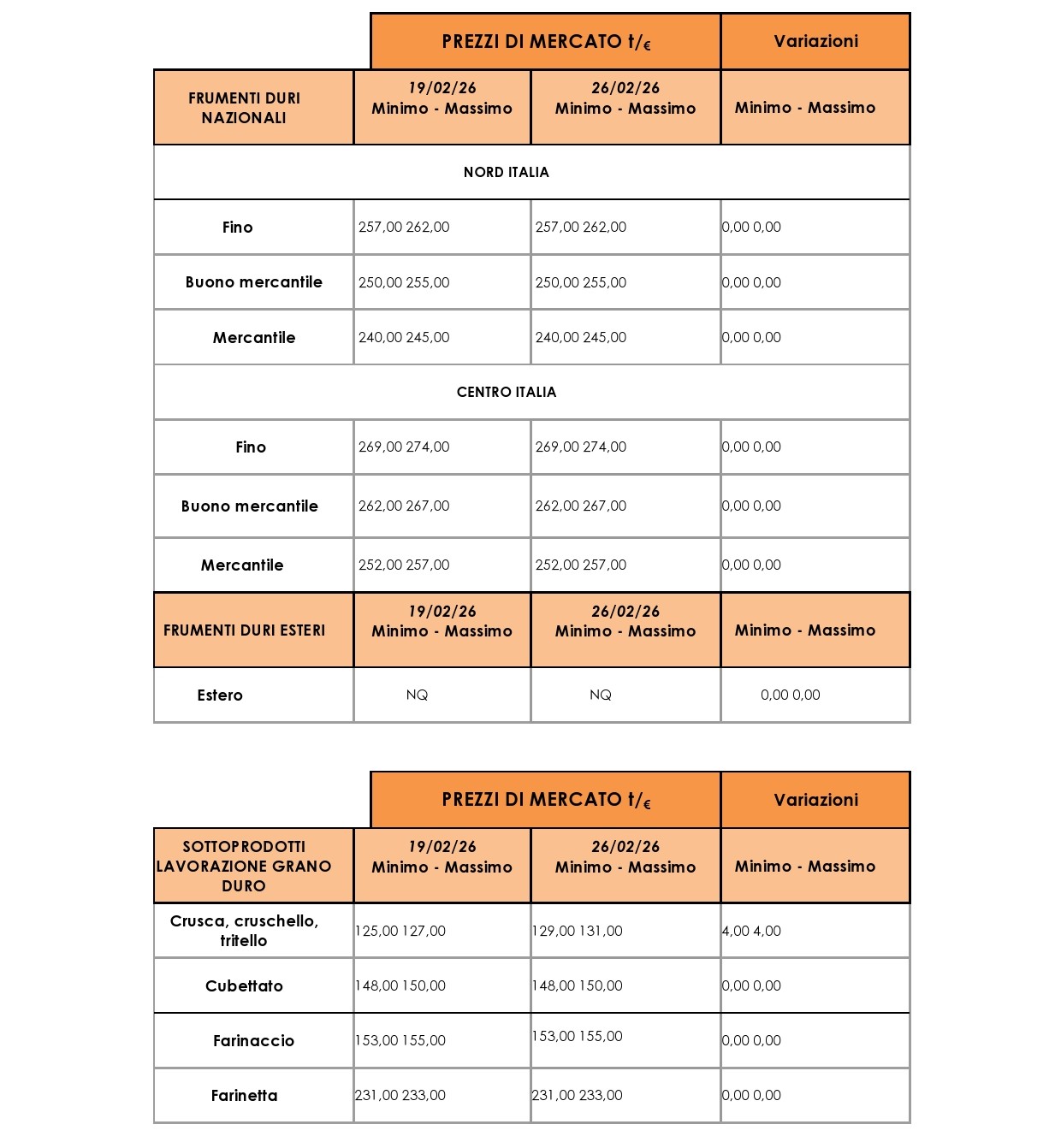

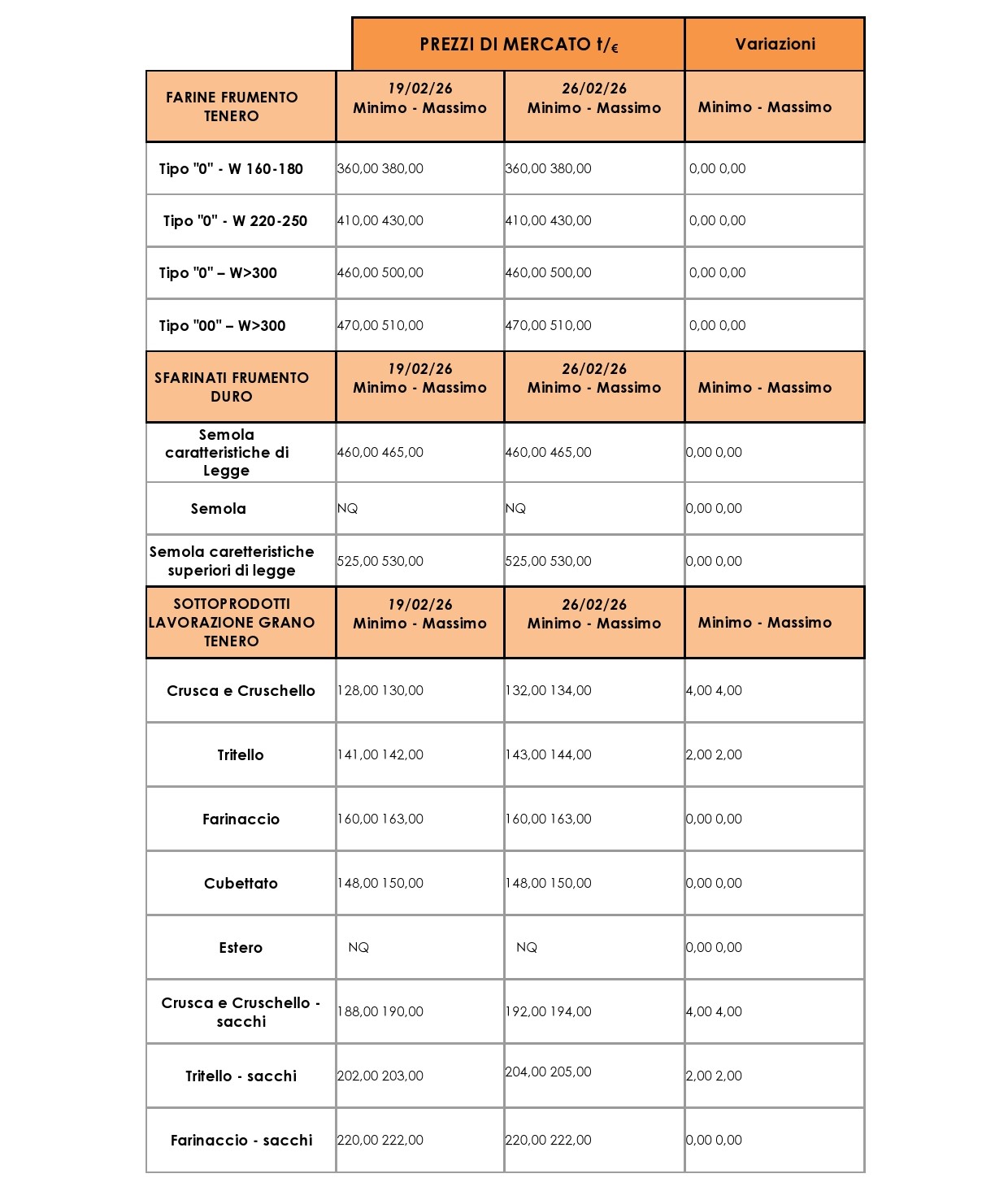

Settimana all’insegna della stabilità per il grano duro, con i listini che si mantengono invariati su tutte e tre le borse in analisi. Sul fronte del frumento tenero, proseguono invece i ribassi lievi ma diffusi, già registrati nella precedente rilevazione (LEGGI). Gli scambi restano ai minimi stagionali e la domanda di prodotto nazionale continua a rivelarsi poco propositiva. Gli acquirenti che operano senza urgenza in un contesto di ampia disponibilità di origini alternative. Tuttavia, i recenti sviluppi geopolitici introducono nuove variabili nel quadro di mercato, con possibili ripercussioni sugli equilibri di offerta e di costo che potrebbero modificare le dinamiche nelle prossime settimane.

DURO: RIMBALZO TECNICO TRAINATO DA DOLLARO E NOLI

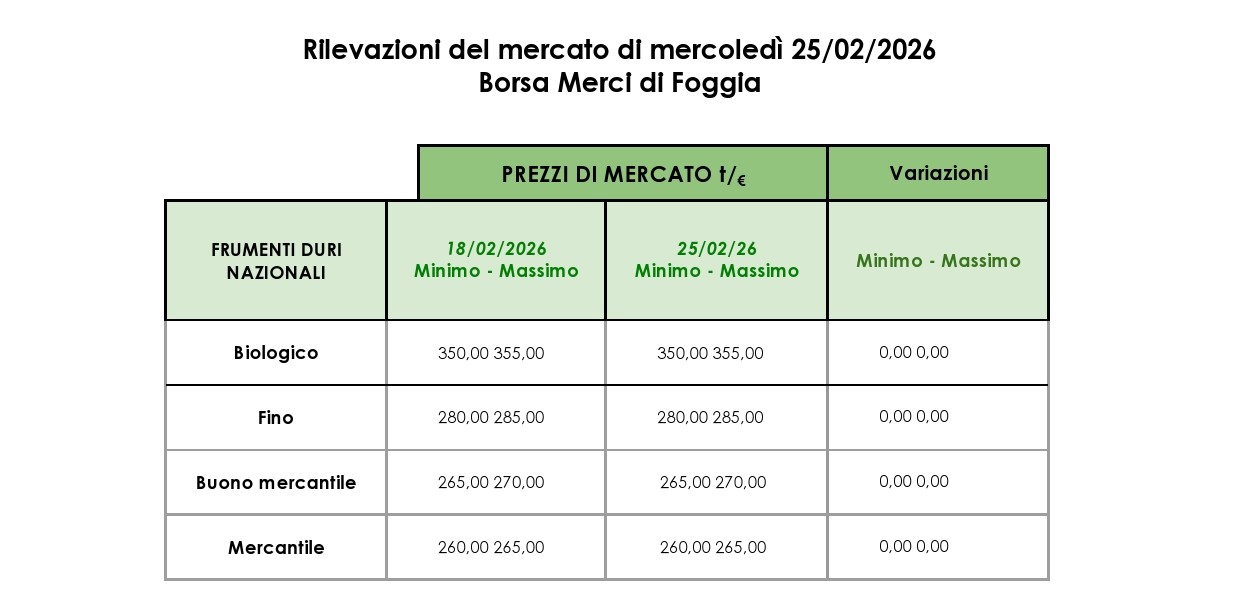

In Italia i prezzi del frumento duro fino nazionale si mantengono stabili su tutte le piazze, mentre le coltivazioni sembrano proseguire al meglio. Al contrario, i grani duri esteri comunitari cedono 3 €/t a Milano, mentre restano invariati i non comunitari. Il mercato europeo vive una fase di scambi rarefatti a fine campagna. Sul fronte extra Ue, dopo settimane di tendenza ribassista, si registra un’ottava all’insegna di un appena percettibile rimbalzo tecnico dei prezzi. A guidare la ripresa sono il perdurare del rafforzamento del dollaro statunitense, che sostiene le quotazioni nordamericane, e un aumento dei costi di trasporto interni in Canada. Queste dinamiche portano apprezzamenti nei principali listini dei due Paesi. Sui mercati a termine, il Future Durum Wheat Index di Chicago segna un rialzo marginale dello 0,11%, mentre l’Indice europeo Sitagri arretra dell’1,14% al 25 febbraio 2026. I noli marittimi restano sostenuti, ma lo scoppio del conflitto con l’Iran nel Medio Oriente potrebbe modificare gli scenari.

TENERO: RIBASSI DIFFUSI TRA FISICA E FUTURES IN RECUPERO

Per Tenero, sul mercato italiano la buona disponibilità di grani di forza e un’offerta strutturalmente prevalente sulla domanda mantengono i prezzi al ribasso su tutte le borse del Nord. Milano vede cedere anche i panificabili e i biscottieri, mentre l’offerta di panificabili locali si riduce pur restando presente. Le origini comunitarie ed estere continuano a rivelarsi competitive in prezzo, condizionando le scelte degli operatori in presenza di differenziali significativi rispetto al nazionale. Il nuovo raccolto mantiene ottime prospettive e la situazione generale non ha mostrato segnali di cambiamento.

Sulle borse Ue, a supportare il mercato, pur poco attivo localmente, contribuisce la domanda internazionale. Il maltempo che aveva rallentato le operazioni in campo si attenua, riducendo le incertezze sullo stato delle colture, che resta buono. Sul fronte internazionale, ancor prima dei recenti sviluppi, le tensioni geopolitiche in Medio Oriente e Mar Nero unite a condizioni meteo sfavorevoli nell’emisfero nord, hanno spinto al rialzo i mercati a termine.

MERCATO IN STALLO: GLI SVILUPPI GEOPOLITICI APRONO SCENARI INCERTI

L’escalation delle ultime ore potrebbe ora modificare gli equilibri di mercato, in particolare per quanto riguarda il costo dei noli di trasporto e dei carburanti necessari al trasferimento delle merci. Variazioni su questi fronti potrebbero incidere sull’andamento delle quotazioni in relazione a cambiamenti nella disponibilità e nel costo del prodotto d’importazione, con effetti potenzialmente rilevanti per un mercato già sensibile ai differenziali tra origini nazionali e comunitarie. Si tratta però di sviluppi che risultano ancora difficili da interpretare con certezza, come ci conferma Mario Boggini, vicepresidente della Commissione prezzi in Granaria a Milano.

«Negli ultimi sette giorni il mercato è stato completamente in stallo. Ciò non vale solo per il grano: riguarda tutti i cereali. Gli sviluppi geopolitici in corso potrebbero influenzare le dinamiche, ma per il momento è complesso decifrarne i possibili effetti. I territori coinvolti hanno caratteristiche diverse sul fronte della domanda e dell’offerta, il che rende ancora più difficile una lettura univoca. Forse all’inizio della settimana prossima inizieremo a capire qualcosa in più. Quello che è certo è che i prezzi sono troppo bassi per i produttori: lo erano già prima e, seppur lievemente, hanno continuato a scendere da diverso tempo.»