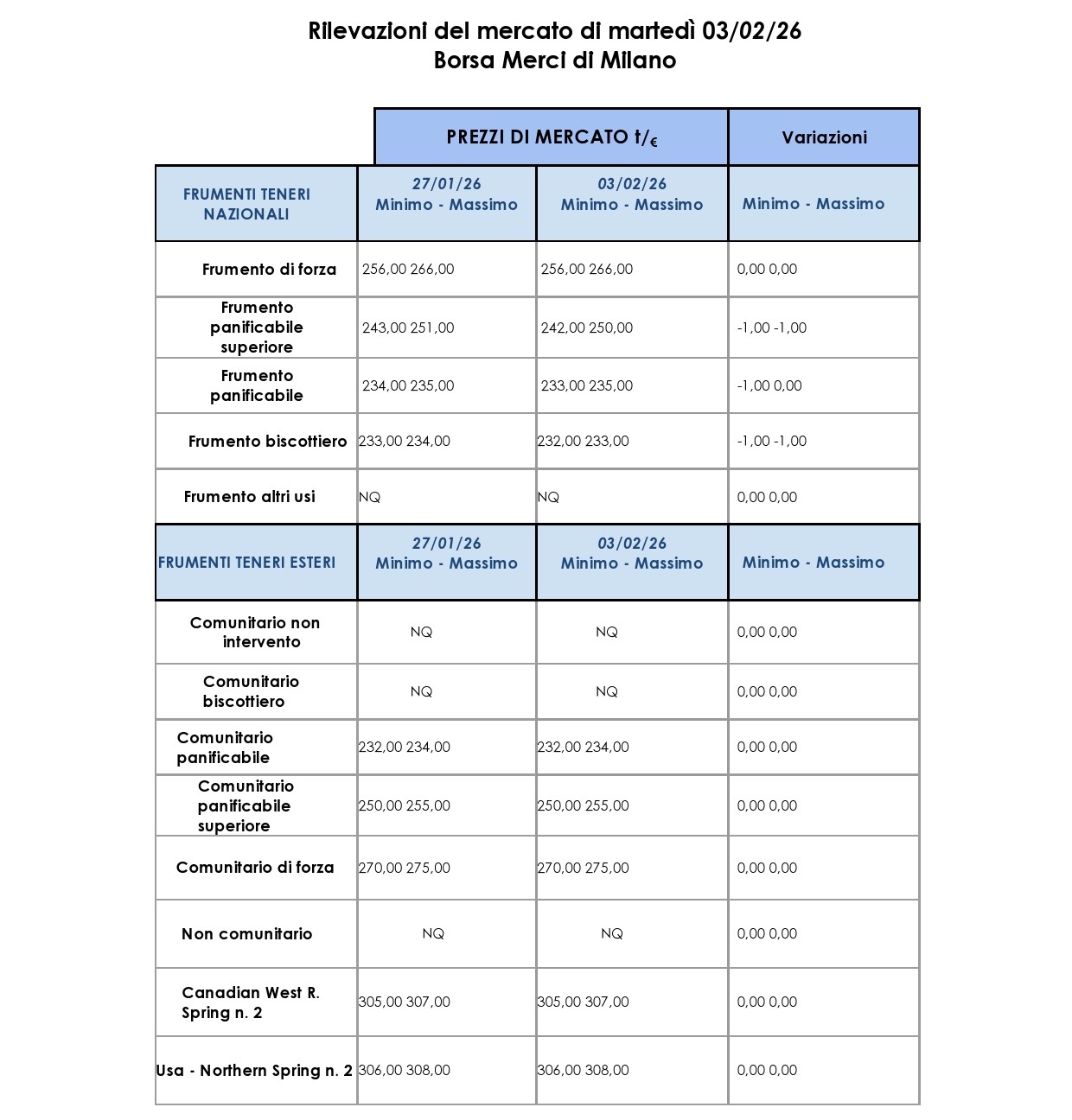

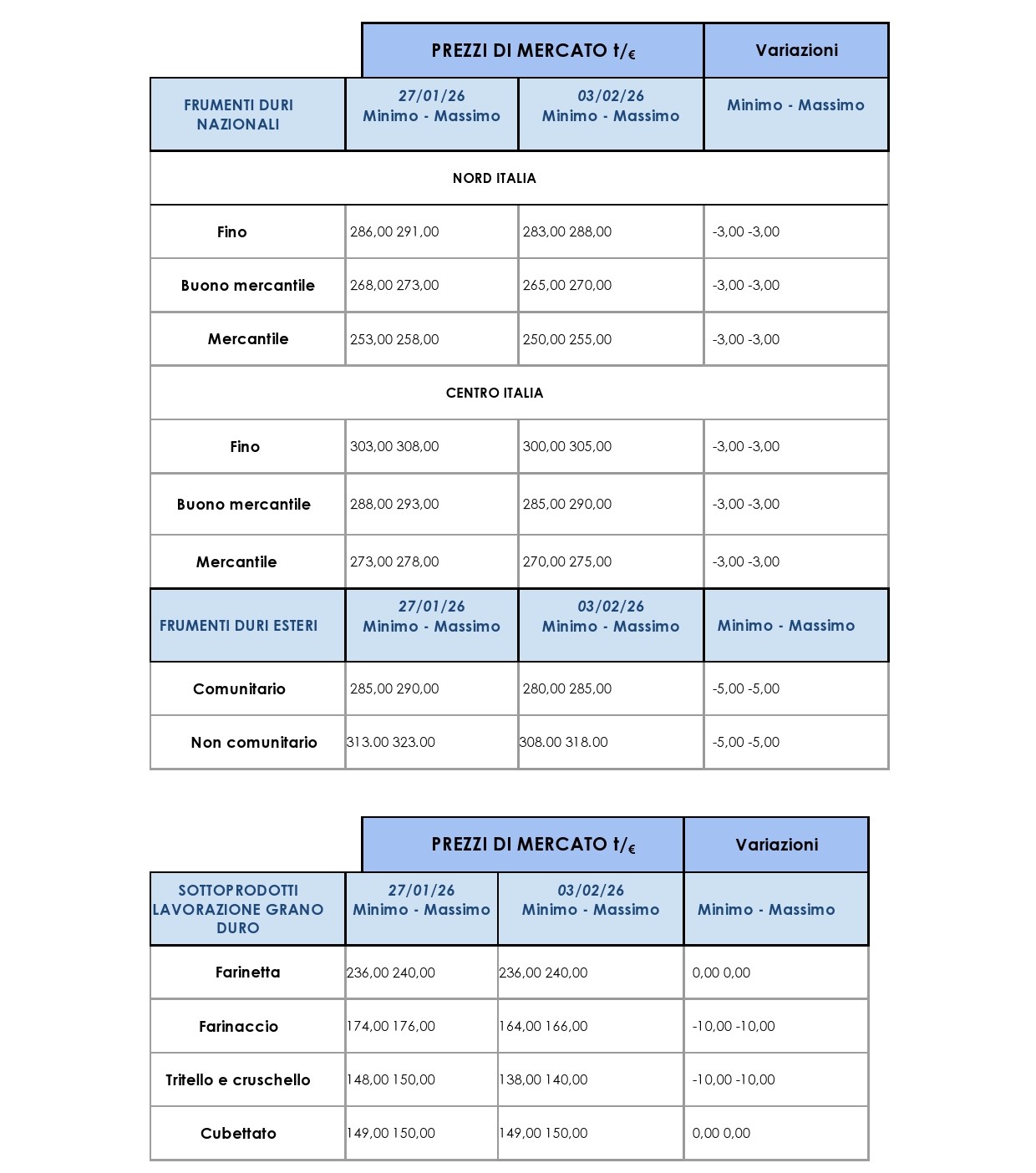

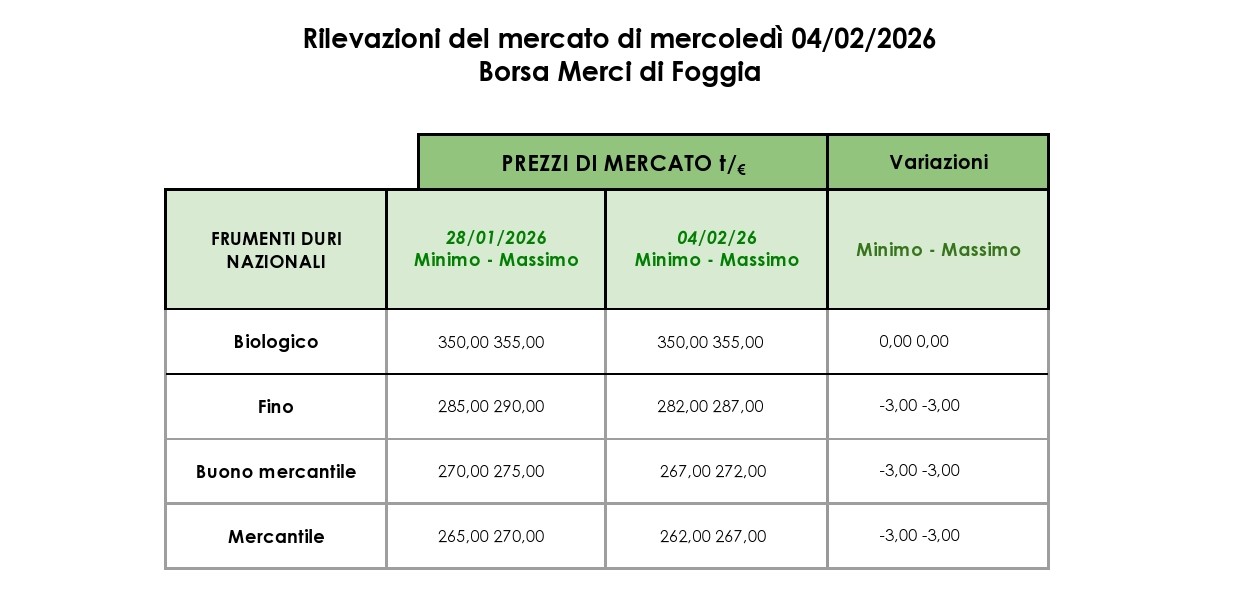

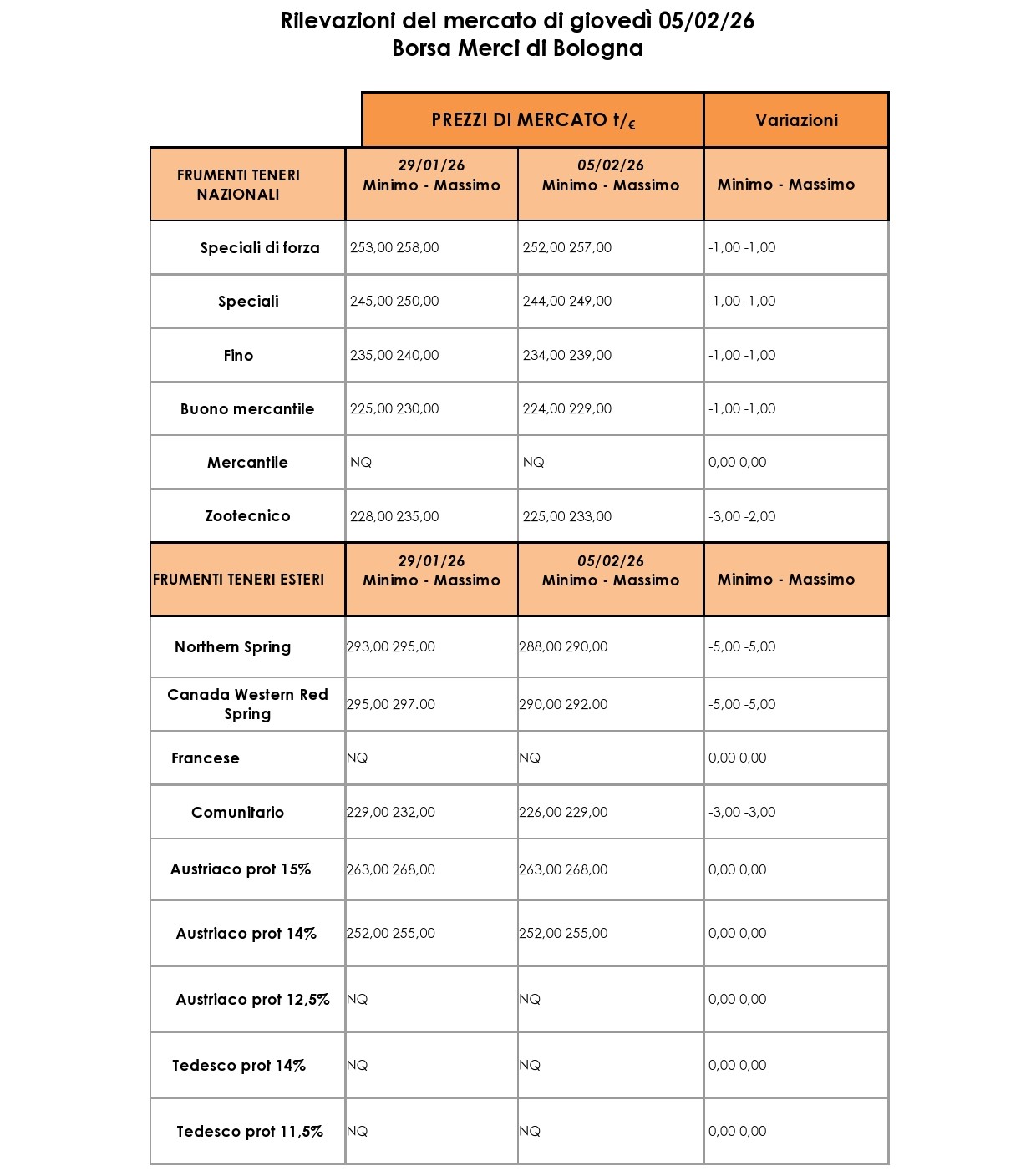

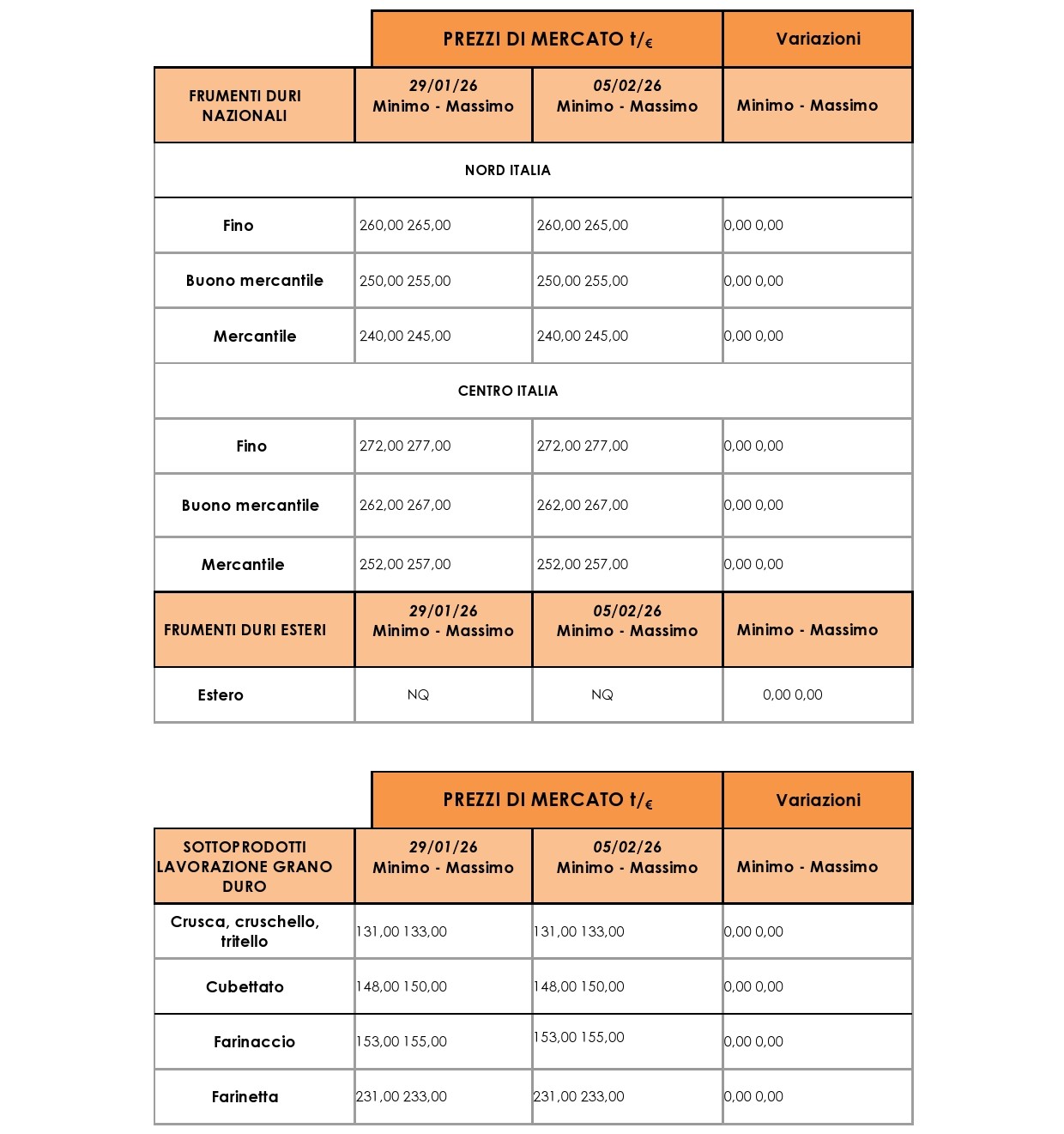

Torna la stabilità per il grano duro a Bologna, mentre si registrano cali a Foggia e Milano, entrambi di 3 €/t. Sul fronte del grano tenero, lievi ribassi diffusi caratterizzano Milano e Bologna per il prodotto nazionale, con riduzioni di 1 €/t su diverse voci. Più marcato il calo del prodotto estero a Bologna, dove la merce proveniente dal Nord America perde 5 €/t. La settimana si conferma all’insegna di aggiustamenti al ribasso, con dinamiche differenziate tra le diverse piazze e origini del prodotto.

GRANO DURO E FUTURES: TRA TIMIDI RECUPERI E PRESSIONI RIBASSISTE

I mercati internazionali del grano duro continuano a mostrare una tendenza prevalentemente ribassista, nonostante alcuni segnali contrastanti. Dal Canada emergono dinamiche complesse: i listini registrano timidi aumenti in euro. Questi incrementi sono però legati principalmente alla rivalutazione del dollaro canadese sull’euro, mentre in valuta locale i prezzi calano per la seconda settimana consecutiva, trainati dalla diminuzione dei costi di trasporto interno tra Saskatchewan e Vancouver. Negli Stati Uniti, il Northern Durum mostra oscillazioni legate ai movimenti valutari, con perdite che riflettono ribassi in dollari non completamente compensati dal cambio. Parallelamente, i noli marittimi tornano a salire, con l’indice Dry Bulk che raggiunge i 2.028 punti, aggiungendo pressione sui costi logistici.

Sul fronte dei futures, il Durum Wheat Index di Chicago segna un rialzo dello 0,71%, mentre l’Indice Europeo recupera il 2,84%. Scenario differente ma altrettanto volatile quello dei futures del grano tenero, che rimbalzano verso i massimi nelle ultime otto settimane. A sostenere questa ripresa contribuiscono i rischi legati all’offerta e segnali di domanda sostenuta. L’offerta attesa dai nuovi raccolti è messa a rischio da ondate di freddo sia in Nordamerica sia in Russia. Nel Mar Nero, le persistenti complessità logistiche continuano a limitare i flussi di esportazione. Sul fronte della domanda, le vendite all’esportazione statunitensi rimangono stabili, con acquirenti che cercano di diversificare le fonti di approvvigionamento.

GRANO TENERO IN CALO PER L’OFFERTA ABBONDANTE

Passando al mercato fisico del frumento tenero, come ci spiega Pierluigi Fiocchi, «Il momento è ribassista a causa delle continue offerte dall’estero che coprono il fabbisogno della domanda. Le merci in arrivo sono sempre tante, di ogni genere. Il tenero, pur avendo tenuto meglio di altri comparti cerealicoli in questa campagna, sta progressivamente cedendo terreno insieme all’intero settore. L’origine della merce che alimenta il mercato italiano è sempre più diversificata, con un ruolo crescente di paesi come il Kazakistan, spesso intermediati da operatori turchi.

Le prospettive per i prossimi mesi rimangono incerte: tradizionalmente a inizio marzo la materia prima comincia a scarseggiare e i prezzi dovrebbero riprendersi, ma quest’anno le dinamiche potrebbero essere differenti. Ciò a causa delle coperture costanti fornite dalla merce d’importazione. Il porto di Ravenna conferma questa abbondanza, risultando ricco di cereali importati. Anche l’eventuale recupero legato a possibili rialzi dei prezzi ucraini, scaturiti dalle difficoltà logistiche nel Mar Nero, non sembra destinato a modificare sostanzialmente uno scenario dominato dall’eccesso di offerta rispetto alla domanda, con prospettive di apprezzamenti significativi che rimangono poco probabili nel breve periodo.»